温尼伯2026年5月10号第19周房产数据总结

本报告基于温尼伯地区 2026年5月4日至5月10日 当周的独立屋及公寓成交数据整理而成。数据由人工汇编,旨在反映真实市场活动,重点关注价格走势、需求强度及交易模式。我们已尽力确保数据准确,但本报告仅供市场参考,不构成任何房地产投资建议。

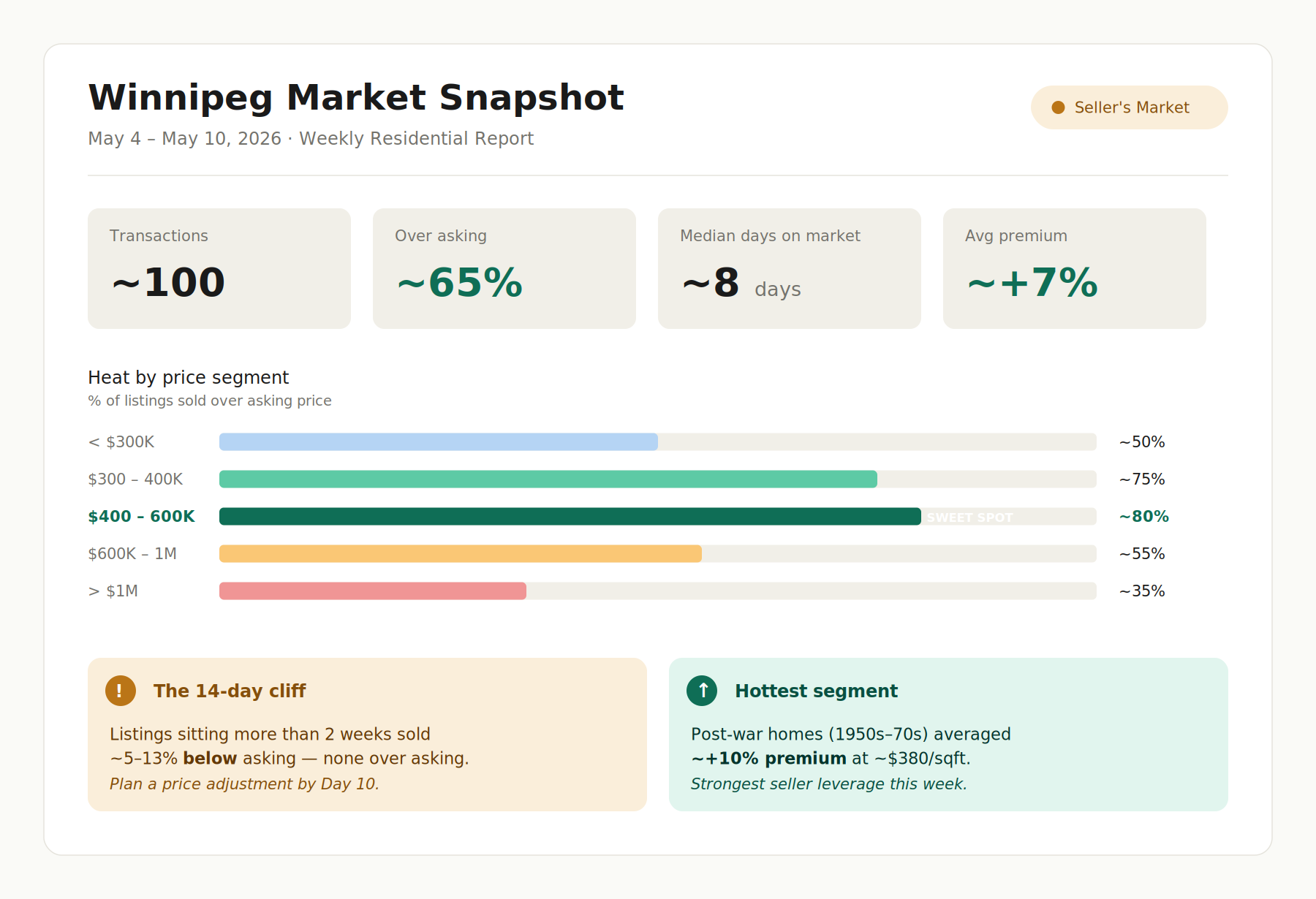

市场温度速览

| 指标 | 本周表现 | 解读 |

|---|---|---|

| 跟踪成交量 | 约 100 套 | — |

| 高于挂牌价成交 | 约 65% | 🔥 卖方市场 |

| 上市天数中位数 | 约 8 天 | 快速去化 |

| 平均溢价 | 约 +7% | 持续承压 |

| 单位面积售价中位数 | 约 $370/sqft | — |

总体判断: 温尼伯整体仍为稳固的卖方市场,但分化明显——热度高度集中在中端独立屋,公寓与豪宅则出现明显降温。

1. 整体市场概况

- 总成交量:约 100 套

- 物业结构:独立屋约 95% | 公寓约 5%

- 平均成交价:约 $480K

- 成交价中位数:约 $445K

- 建造年代跨度:1900年代初 至 2026年新建

- 高于挂牌价:约 65% | 按挂牌价:约 10% | 低于挂牌价:约 25%

独立屋仍主导市场活动。公寓在周成交量中占比较低,更重要的是,公寓在价格上已不再具备竞争力——详见第 7 节。

2. 上市天数临界点 ⚠

本周最具操作意义的发现:议价权存在清晰的"两周悬崖"。

| 上市天数 | 成交套数 | 平均溢价 | 高于挂牌价比例 |

|---|---|---|---|

| 0–7 天 | 约 50 套 | 约 +8% | 约 70% |

| 8–14 天 | 约 40 套 | 约 +11% | 约 80% |

| 15–30 天 | 约 10 套 | 约 −5% | 0% |

| 30 天以上 | 约 5 套 | 约 −13% | 0% |

核心洞察: 房源若未能在 14 天内成交,议价主动权将完全转向买方。本周所有超过两周仍未售出的房源,全部以低于挂牌价成交,无一例外。

对卖家的建议: 应在第 10 天前准备好 B 计划(调价、重新摆设、加大推广力度)。一旦突破 14 天,预期让价幅度通常在 5–10% 甚至更高。

3. 成交价 vs 挂牌价

本周市场依旧偏向卖方,但表现两极分化的尾部比表面看上去更宽。

- 约 65% 房源高于挂牌价成交

- 约 10% 按挂牌价成交

- 约 25% 低于挂牌价成交

溢价幅度榜(按百分比)

| 地址 | 溢价幅度 |

|---|---|

| 26 Clonard Avenue | 约 +40% |

| 27 Thorndale Avenue | 约 +34% |

| 95 Riel Avenue | 约 +33% |

| 614 Oxford Street | 约 +28% |

| 65 Chandos Avenue | 约 +28% |

溢价金额榜(按绝对值)

| 地址 | 溢价金额 |

|---|---|

| 58 Bramble Drive | 约 +$145K |

| 1216 Mulvey Avenue | 约 +$135K |

| 614 Oxford Street | 约 +$125K |

| 65 Chandos Avenue | 约 +$115K |

| 95 Riel Avenue | 约 +$115K |

折价幅度榜 🔻

| 地址 | 折价幅度 | 上市天数 |

|---|---|---|

| 793 Pacific Avenue | 约 −33% | 约 50 天 |

| 131 Traill Avenue | 约 −21%(约 −$80K) | 约 15 天 |

| 1507 Magnus Avenue | 约 −20%(约 −$50K) | 约 7 天 |

| 426 St Anthony Avenue | 约 −14% | 约 6 天 |

| 142 OAK Street | 约 −10%(约 −$85K) | 约 85 天 |

规律: 折价最深的房源集中在价格两端——25 万以下的老旧物业,以及 85 万以上的高端房产。中端市场即便在下行案例中也保持了较强的竞争力。

4. 价格区间热度分析

除了成交量,本表更重要的信息是竞争烈度在哪个区间最强。

| 价格区间 | 成交占比 | 高于挂牌价比例 | 平均溢价 | 平均上市天数 |

|---|---|---|---|---|

| < $300K | 约 25% | 约 50% | 约 +4% | 约 14 天 |

| $300K – $400K | 约 35% | 约 75% | 约 +10% | 约 7 天 |

| $400K – $600K ⭐ | 约 25% | 约 80% | 约 +9% | 约 9 天 |

| $600K – $1M | 约 15% | 约 55% | 约 +3% | 约 24 天 |

| > $1M | 约 3% | 约 35% | 约 −1% | 约 12 天 |

卖方黄金区间:$300K – $600K。 其中 $400–600K 段约 80% 高于挂牌价成交,是溢价与速度结合最理想的区间。超过 $60 万后,需求迅速收窄,上市天数翻倍以上。

5. 建造年代表现

一个值得标注的反直觉发现:

| 年代 | 成交套数 | 平均溢价 | 单位面积售价中位数 |

|---|---|---|---|

| 1950 年前 | 约 30 套 | 约 +6% | 约 $320/sqft |

| 1950 – 1980 ⭐ | 约 40 套 | 约 +10% | 约 $380/sqft |

| 1980 – 2010 | 约 20 套 | 约 +5% | 约 $395/sqft |

| 2010 年后 | 约 15 套 | 约 +2% | 约 $440/sqft |

战后老房(1950–1970年代)是当前温尼伯市场被竞价最激烈的资产。 新建房屋虽然单位面积售价更高,却很少出现抢购局面——多数 2010 年后建造的房屋仅以挂牌价或略高一点成交。

可能原因包括:(1) 入门价格更具吸引力;(2) 位于成熟社区;(3) 买家愿意自行翻新升级。

6. 单位面积售价参考表

便于快速估值参考:

| 细分 | 单位面积售价中位数 |

|---|---|

| 全部物业 | 约 $370/sqft |

| 1950 年前老房 | 约 $320/sqft |

| 1950 – 1980 房源 | 约 $380/sqft |

| 新建(2010 后) | 约 $440/sqft |

| 25 分位 | 约 $320/sqft |

| 75 分位 | 约 $430/sqft |

明显低于同细分中位数的挂牌,往往是引发竞价的候选;显著高于的,则需核查其独特卖点,或警惕定价过高的风险。

7. 独立屋 vs 公寓聚焦

值得专门指出的分化——本周公寓表现明显落后于独立屋。

| 物业类型 | 成交套数 | 平均售价 | 平均溢价 | 平均上市天数 |

|---|---|---|---|---|

| 独立屋 | 约 100 套 | 约 $485K | 约 +7% | 约 12 天 |

| 公寓 | 约 5 套 | 约 $330K | 约 −1% | 约 13 天 |

公寓样本量较小,但方向明确:本周公寓平均低于挂牌价成交,而独立屋平均高出 7%。公寓卖家应采取防御性定价策略,不宜期待多方竞价局面。

8. 关键要点(可操作建议)

- 🎯 挂牌价位于 $400–600K 区间,可预期竞价。 略低于市场价的定价策略,仍能稳定触发 8–10% 的溢价。

- ⏱️ 14 天法则: 若两周内未成交,需提前规划 5–10% 的让价空间。

- 🏠 战后老房(1950–70 年代)是本市当前最热的细分。 此类卖家议价权最强。

- 🏢 公寓卖家应防御性定价。 公寓市场已显著落后于独立屋。

- 💰 百万豪宅(>$1M)与入门级(<$25万)需要务实定价。 这两个区间折价最深、上市周期最长。

总结

定价合理的中端房源依旧快速成交,多方竞价频繁出现。

买家在 $300–600K 独立屋市场持续活跃,而公寓、豪宅以及挂牌时间过长的房源,将面临越来越强的阻力。

14 天是卖方议价权与买方议价权的分水岭。

报告完成于 2026 年 5 月 10 日。本报告不构成房地产或投资建议。